Arto Sunisen ajankohtaisartikkeli

Kuinka koronakriisin iskut tuntuvat, ja miten niistä voi toipua

Nopean tiedon maailmassa huonot uutiset iskevät ihmisten korvien väliin. Kun yksilöitä on miljardeja, ja suuri osa heistä alkaa käyttäytyä oudosti, tulevat seuraukset nopeasti. Yleensä talouskriisit ovat olleet aavistettavissa, jos eivät aina ennustettavissa. Näiden kriisien pohja on talouslukujen irtautumisessa reaalimaailmasta tai pitkään jatkuneesta huonosta talouspolitiikasta.

Sanotaan, että kuplat puhkeavat. Todellisuudessa ongelmat puhkeavat yritysten ja julkistalouksien taseista.

Koronaepidemian synnyttämä talouskriisi on ennustamaton, ja siksi se vaikuttaa yhteiskuntiin eri tavoin kuin muut talouteen liittyvät vaikeat ajat. Siinä missä syvässä taantumassa tai lamassa voidaan käyttää talouspolitiikkaa tehokkaasti, ei se välttämättä vanhoilla tavoilla onnistu nyt.

Yleensä ongelmat johtuvat siitä, että kysyntä romahtaa, erityisesti yksityinen kysyntä. Koronakriisissä sen lisäksi kanveesiin joutui suuri osa tuotannosta, eli tarjonnasta. Seurauksena on paheneva kehä. Ihmiset pelkäävät työpaikkojensa puolesta, työttömyyden nopea lisääntyminen ruuhkauttaa työttömyysetuuksien maksamisen. Kun etuudet tulevat tileille, ovat ne paljon odotettuja pienempiä. Pelot eivät väisty.

Taantumissa ja lamoissa rahan kierto hidastuu, enemmän tai vähemmän. Koronakriisissä se lähes pysähtyi. Rahan kieriminen kuluttajilta tuottajille ja päin vastoin vaikuttaa moniin toimijoihin. Kun tästä kierrosta jää olennaisin osa toteutumatta, seurauksena on maksukyvyttömyyttä. Sen nurjana puolena ovat konkurssit ja inhimilliset kärsimykset.

1990-luvun lamassa taloustieteen professori kehotti iltapäivälehdessä ihmisiä kuluttamaan enemmän. Finanssikriisin yhteydessä oli saman kaltaista ilmiötä havaittavissa. 26.3.2020 Helsingin Sanomissa oli seuraava nosto:

Nämä kehotukset kuluttaa ovat järkeviä, mutta mielestäni kuitenkin vääriä. Itse asiassa ne vain lisäävät yksilöiden henkistä kuormaa. He miettivät taloutta muista lähtökohdista: riittävätkö rahat, mitä tapahtuu omaisuusarvoille, putoavatko asuntojen hinnat?

Ilman kuluttamista ja kysyntää ei ole tuotantoa. Tällaisessa hyvin poikkeuksellisessa tilanteessa ongelmavyyhdin purkaminen lähtee kuitenkin muualta kuin kuluttajista.

Tarkastellaan seuraavaksi, mitä yrityksissä koronakriisissä tapahtuu. Ensimmäinen esimerkki tulee laivanvarustajasta:

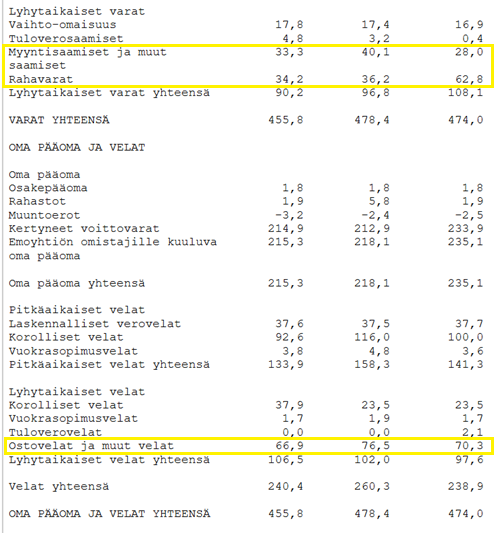

Seuraavassa on Viking Linen taseen osa yhtiön pörssitiedotteesta. Tase on päivätty 31.3.2020. Siitä näkyy rahoitusomaisuus (myyntisaamiset ja muut saamiset 33,3 miljoonaa euroa ja rahavarat 34,2 miljoonaa euroa, yhteensä 67,5 miljoonaa euroa). Taseen toisella puolella näkyvät ostovelat ja muut velat. Nämä ovat lyhytaikaisia velkoja ja yleensä lisäksi korottomia. Niitä oli 66,9 miljoonaa euroa.

Tässä kohdassa yhtiön maksuvalmius, likviditeetti, on täysin normaali. Kuitenkin jos yhtiö maksaa nämä liiketoiminnan jatkuvuuden kannalta tärkeät velat nyt pois, on rahoitusomaisuus käytetty. Samaan aikaan yhtiöllä on tulevaisuuteen tähtääviä hankkeita käynnissä, muun muassa investointi uuteen laivaan.

Taseesta nähdään, että yhtiö on vakavarainen: taseen loppusummasta noin puolet omaa. Aikoinaan sanottiin, että rikkailla taloilla on humisevaa, mutta ei kahisevaa. Tässä tapauksessa tulisi kai sanoa, että Viking Linellä on kolisevaa, vaan ei kahisevaa. Yhtiön haasteet liittyvät rahankiertoon: kun rahaa ei tule tuloslaskelman kautta normaalista toiminnasta, ongelma on vakava. Se näkyy yhtiöön liittyvässä ketjussa. Risteilyjen, ravintoloiden, myymälöiden ja rahdin mukanaan tuomien arvonlisäyksien luomiseen kytkeytyy kymmeniä tuhansia ihmisiä.

Kaikki kiteytyy kysymykseen, kuinka yhtiö pääsee tästä tilanteesta yli. Käytännössä se tarkoittaa rahoituksen järjestämistä poikkeusehdoilla, matalilla koroilla ja pitkillä maksuajoilla. Yhtiön asema omistajien näkökulmasta muuttuisi hyvin erilaiseksi, jos se joutuisi myymään laivansa ja vuokraamaan ne takaisin. Vaikka yksilöt eivät saisi heti tai edes nopeasti työpaikkojaan takaisin, he kuitenkin tietäisivät työantajan tulevaisuuden olevan turvatun.

Mikään talousanalyysi ei olisi kyennyt etukäteen ennustamaan Viking Linen tilannetta. Tämä kertoo, että hyvätkin yritykset ovat erikoisessa, tulevaisuuden vaarantavassa tilanteessa.

Kuva 1: Viking Linen taseen osa pörssitiedotteesta.

Toinen esimerkki kertoo yrityksestä, joka oli jo ennen koronakriisiä huonossa asemassa taloutensa osalta. Näitä yrityksiä on jokaisessa suhdannevaiheessa. Kysymys onkin, olisivatko ne pysyneet pystyssä ja työllistävinä ilman yleistä kriisiä.

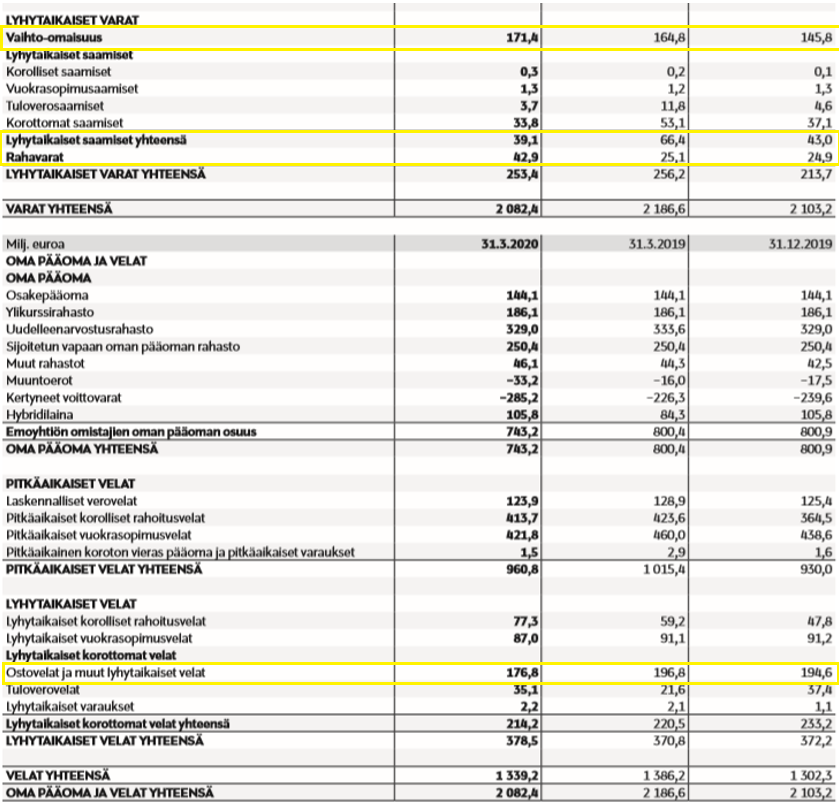

Seuraavassa kuvassa on Stockmann-konsernin tase. Siitä tehty talousanalyysi kertoo kroonisista ongelmista.

Tällä yhtiöllä saamisia ja rahavaroja oli yhteensä 82 miljoonaa euroa. Ostovelkoja ja muita velkoja oli lähes 177 miljoonaa euroa. Ne ylittävät rahavarat selvästi, lähes sadalla miljoonalla eurolla. Kun kyseessä on kauppaliike, on myös vaihto-omaisuudella, varastoilla, suuri merkitys. Sitä oli Stockmannilla 171 miljoonaa euroa. Jos asiakkaat liikkuisivat ja kauppa kävisi, olisi tilanne täysin toinen.

Molempien esimerkkien yritykset ovat ongelmissa. Ongelmat hoituisivat, jos tuloslaskelmiin alkaisi tulla liikevaihtoa normaaleja määriä. Kaikki on siis lopulta kiinni siitä, että raha alkaa kierimään. Mutta ennen tätä pitää elvyttää.

Kuva 2: Stockmann-konsernin tase

Suomen talouden elvyttäminen vaatii eri arvioiden mukaan noin 20–25 miljardia euroa. Kun elvytys on yleensä tehty kysyntäpuolelle alentamalla veroja sekä nostamalla palkkoja ja etuuksia, niin nyt tämä toimintamalli ei tehoa. Raha ei liiku, ennen kuin ihmiset liikkuvat.

Suhdanne-ennusteet ovat luonnollisesti synkkiä. Ilmassa on perinteinen kysymys: milloin nousu alkaa? Ylöspäin menevä suhdannekäyrä on kasvua vasta, kun se puhkaisee nollarajan. Vastaus riippuu siitä, kuinka kriisin kustannukset rahoitetaan. Kovat verojen korotukset johtanevat uuteen menetettyyn vuosikymmeneen siitä lukien, kun liikkumisen ja kokoontumisen rajoitukset puretaan. Mikäli rahoitus voidaan hoitaa hyvin pitkällä aikavälillä ja korkojen sekä lyhennysten maksaminen alkaisi vasta joidenkin vuosien päästä, nousun alkuun kuluisi 1–3 vuotta. Kyse on siten politiikasta, ja varsinkin siitä, mitä Euroopan unionissa ja keskuspankissa päätetään.

Nopean tiedon maailmassa virtaa paljon väärää tietoa ja mahtava määrä erisuuntaisia oletuksia kehityksen suunnasta. Ihmiset tarvitsevat selkeän tiedon siitä, että heitä työllistävät yhteisöt kutsuvat jossain vaiheessa heidät takaisin työpaikoille, vaikka entistä useampi pysyisi etätyössä. Muut kaipaavat varmistuksen toimeentulosta ja yhteiskunnan toimivuuden jatkosta. Eikä olisi huonoa kertoa takaisinmaksusuunnitelman raamia. Sekin loisi luottamusta.

Kirjoittaja Arto Suninen on liiketaloustieteilijä ja tunnettu talouskouluttaja, joka on tuottanut sisällön mm. Editan Taloustaito menestyksen tukena -verkkokurssille.